株式会社グローバル・プランニングの代表取締役の金賢守(キムヒョンス)と申します。

今回は所得税について見ていきたいと思います。

就活では初任給がいくらなのか、という点も多少気になっていましたが、入社してから少し気になることは、自分よりも稼いでいるであろう先輩のライフスタイルが、自分とあまり大きく違わないのではないか、と疑問に思ったことがありました。

毎月月末になれば、口座に給与が振り込まれるので、預金残高の確認はしっかりとしていましたが、なぜその金額なのか、気にしていなかったように思います。

そもそも、収入と所得を混合していましたが、税制上、明確な定義づけがされています。

税の世界では、「収入」と「所得」は別の意味を持ちます。

総務省 参考<収入と所得>

収入金額とは、給与や賞与(ボーナス)の合計額のことで、いわゆる年収を指します。

一方、所得金額とは、収入金額から必要経費等を引いたものを指します。

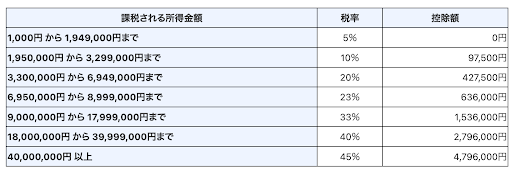

平成27年分以降、課税される所得金額(1,000円未満の端数を切り捨てた後の金額)に対する所得税の金額は、下記の表のようになっています。

私が新入社員の頃、ひとつの目標に掲げていた「年収1,000万円」は税率が33%で、年収899万円の税率23%から10%も上がり、控除額も63万円から153万円と桁が変わるため、当時の先輩が「年収800万円で止まりたい」とため息まじりに言っていた理由が理解できたのを覚えています。

せっかく収入が上がったのに、手元に残るお金は、年収が上がる前の方が大きかった、というのは、法律で決まっていることなので仕方がありませんが、なんとも複雑な心境になりますね。

こういった背景から、会社員と異なり、必要経費を自分で計上できる個人事業主のキャリアに注目が集まり、ある一定額以上稼ぐ力がある方は個人事業主に転向している方も多いように感じますが、フリーランスに対する法律も整備されてきているため、今後もアンテナを立てていきたい話題です。

コメント